3大万亿巨头, 混战!

A股银行板块如今已有40多家公司。

按照不同类型、地域,咱们不错将这40多家银行分离红不同类别。比如按地域,山东、江苏、浙江等上市银行较多的区域,还是不错单独成板块。

这其中最有真理的,可能要数浙江了。

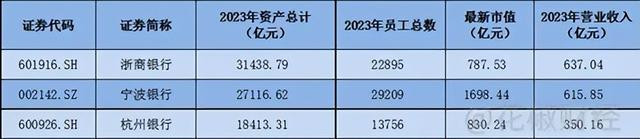

当今,A股共有4家来自浙江的银行:包括浙商银行、宁波银行、杭州银行和瑞丰银行。

其中有3家进入2023年度中国银行业100强榜单,包括宁波银行(19)、浙商银行(20)、杭州银行(26),差距并不大。

但三家银行在决策层面,其实有精深的各异。

咱们把浙商、宁波和杭州三大浙江银行,放在沿途比了比,发现了许多有真理的点。

总资产浙商银行第一,总市值杭州银行或赶超

先来望望基本面。

三家银行中,浙商银行是浙江省内独一的一家寰球性股份制交易银行,亦然最年青的寰球性股份制交易银行。

从规模上来看,年青的浙商银行远远落伍于它的A股同业。2023年,浙商银行的营业收入不及招商银行的五分之一。

不外,“瘦死的骆驼比马大”,放在浙江,浙商银行在资产规模上起码照旧率先的。2023年,浙商银行的总资产达到3.1万亿,比宁波银行和杭州银行齐高了一截。

另外,浙商银行的收入也暂时率先于其他两家。仅仅近几年来,宁波银行、杭州银行的收入其实齐在靠拢浙商银行。

2023年,浙商银行的营业收入只比宁波银行高了20多亿,将来以致有被赶超的风险。

如果从市值上来看,情况就有余不一样了。

规模率先的浙商银行,最新市值(浙商银行AH两地上市,本文参考Wind“总市值1”)不及宁波银行的一半,按照上市公司股权自制商场价值诡计,以致已被同城的杭州银行赶超。

这说明成本商场对浙商银行的招供度,显着要低于另外两家。

宁波银行盈利才气最强,浙商银行大幅落伍

银行的收入主要来自两部分:利息净收入和非利息净收入。

利息净收入很好交融,即是入款和贷款之间的利息差。非利息净收入则包括多项,比如手续费及佣金、投资收益等。

靠利息获取收入是银行的基本盘。但连年来,银行决策优化的总体标的是发力非息收入,促进收入结构多元化。

非息收入考试银行的客户范围、钞票解决规模以及劳动质料,某种经由上亦然银行决策质料的体现。

从2023年收入结构来看,杭州银行、宁波银行的利息收入占比齐在66%附近,而浙商银行则达到74.5%。

这意味着,浙商银行在收入起原和结构上,还有提高空间。

在盈利才气上,浙商银行一样落伍于宁波银行和杭州银行。

2023年,收入最高的浙商银行,净利润险些与杭州银行终点,仅有宁波银行的6成。

浙商银行的盈利才气差,主若是其非信贷类资产信用减值耗损过高,而这个问题是浙商银行一直以来的老问题,提及来相配复杂。

此前,吉祥证券曾在研报均分析,2022年浙商银行非信贷类减值耗损超250亿,占资产比例近1%,位居股份行首位,远高于其他股份行0.6%及以下水平。

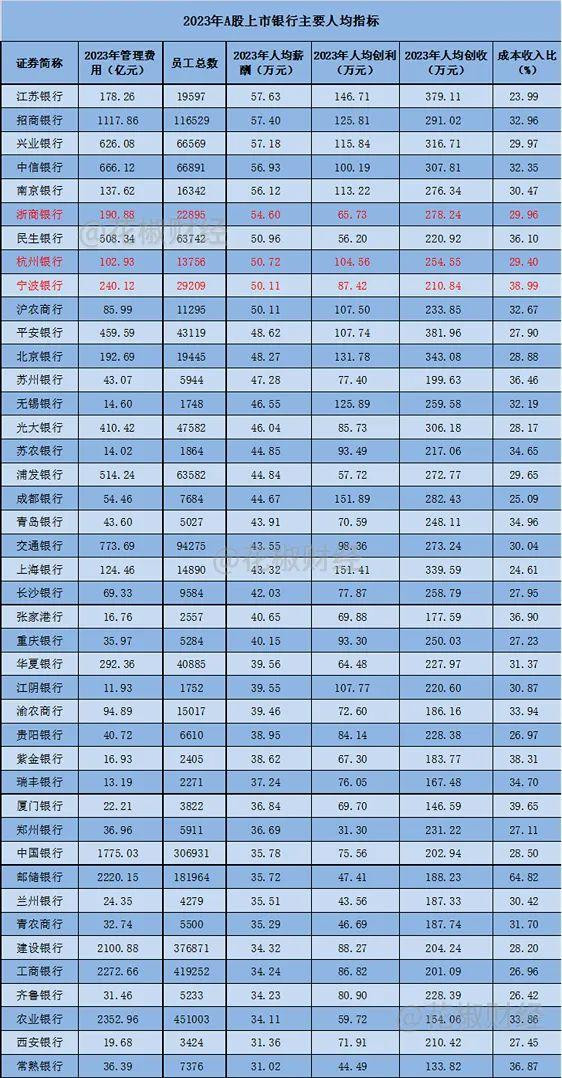

东谈主均薪酬均超50万,浙商寰球第6

东谈主均经营是体现银走运营效果的遑急参考数据。

2023年,浙商银行、宁波银行、杭州银行的各项东谈主均经营各异极大。

东谈主均创收方面,浙商银行最高为278万元,宁波银行最低,仅有210万元。

东谈主均创利方面,杭州银行以1.37万东谈主的规模,获取143亿元利润,东谈主均创利卓绝104万元。这么的获利,即便放在寰球银行中也绝不失态。

而盈利水平较弱的浙商银行,东谈主均创利在寰球银行中名次靠后。

固然东谈主均创收创利差距较大,但有真理的是,三家银行的东谈主均薪酬却收支不大,均在50万元以上,配资股票浙商银行最高,为54万元。

这么的薪酬水平,放在寰球银行中,亦然杰出人物。

笔据统计,2023年浙商、宁波和杭州三家银行的东谈主均薪酬水平,均进入寰球上市银行东谈主均薪酬前10。

成本收入比亦然考察银走运营效果的遑急经营。

2023年,宁波银行的成本收入比达到38.99%,在寰球上市银行中,仅低于邮储银行和厦门银行,属于较高水平。这标明宁波银行的运营效果还有提高的空间。

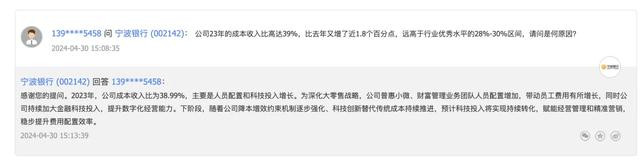

宁波银行最近也恢复了投资者对成本收入比的质疑。

公司提到,2023年公司成本收入比达38.99%,主若是职工用度有所增长,金融科技干涉提高。宁波银行暗意,将会加强降本增效不竭机制,为止决策成本,提高用度树立效果。

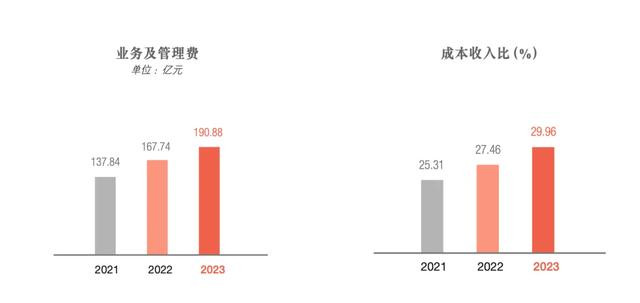

天然,浙商银行连年来的成本收入比,其实也在连接提高。

(浙商银行成本收入比变化)

当今,银行巨额濒临净息差下行压力,浙商银行、宁波银行的净息差固然还高于行业平均水平,但也需要杜渐防萌,多为将来作念诡计。

不良贷款率浙商最高、宁波银行不降反升

风险为止是银行决策的重中之重。

风控方面,咱们主要看不良贷款比率。

2023年,贷款不良率最高的依然是浙商银行,达1.44%,比杭州银行和宁波银行齐进步一大截。浙商银行的不良率放在寰球银行中,也排在前哨。

近几年,各大银行纷纷选拔方法,压降不良率,行业举座不良率呈着落趋势。

但2023年,宁波银行的不良率有小幅提高,浙商银行的不良率改善也算不上理念念。

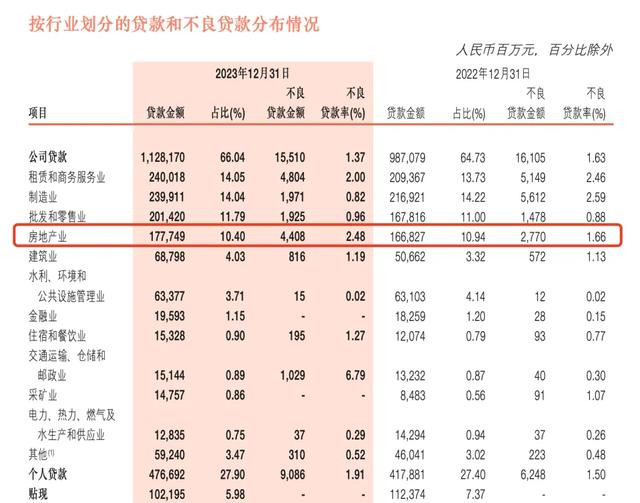

旧年,浙商银行在全行业个东谈主住房贷款规模着落的布景下,个东谈主住房贷款余额逆势增长28.54%至1378.5亿元。

浙商银行固然暗意,连接加强房地产贷款风险解决。但2023年,浙商银行向房地产业披发的贷款不良率达到2.48%,比2022年的1.66%有显着上涨。

三大银行均领多张罚单,合规问题有待改善

终末看一看三家银行的合规情况。

连年来,三家银行齐领到了多张罚单。

据统计,本年1月以来,仅在国度金融监督解决总局浙江监管局,3家银行就至少领到了6张罚单。其中浙商银行3张,杭州银行2张,宁波银行1张。

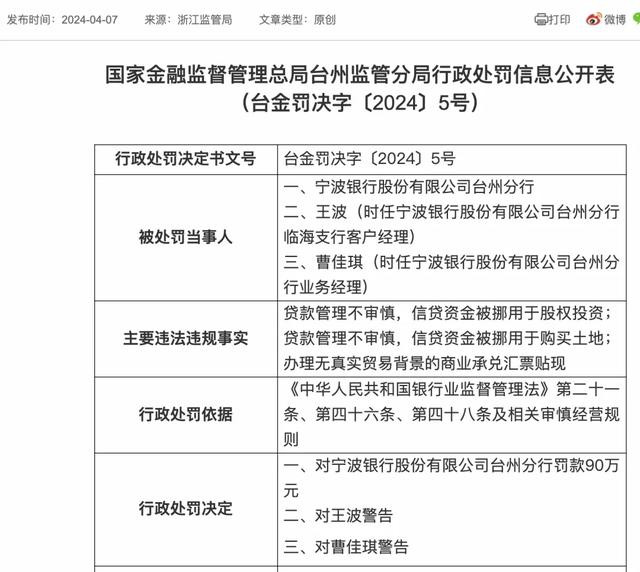

4月7日,宁波银行台州分行因贷款解决不审慎,信贷资金被挪用于股权投资等问题,被罚金90万元。

杭州银行1月因本行贷款及贴现资金被用于购买本行结构性入款;清爽资金用于偿还本行贷款等问题,被罚金210万元。

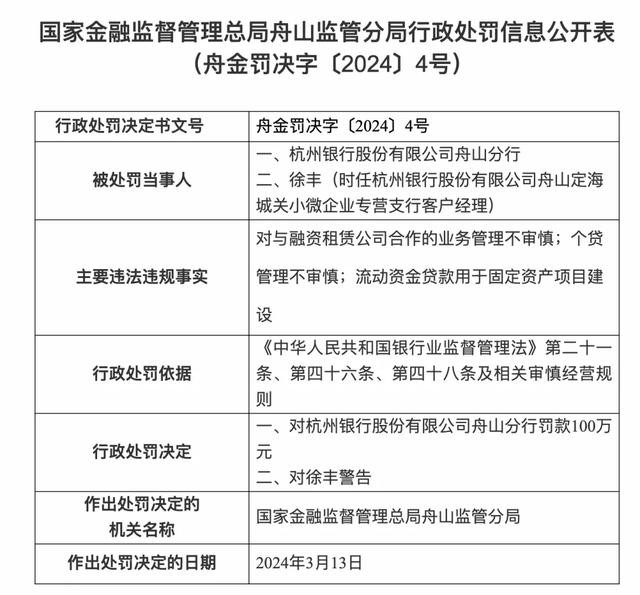

3月,杭州银行舟山支行又因对与融资租借公司配合的业务解决不审慎;个贷解决不审慎等问题,被罚金100万元。

浙商银行及下属支行、分行,则在本年2月和5月先后收到国度金融监督解决总局浙江监管局的3张被罚。

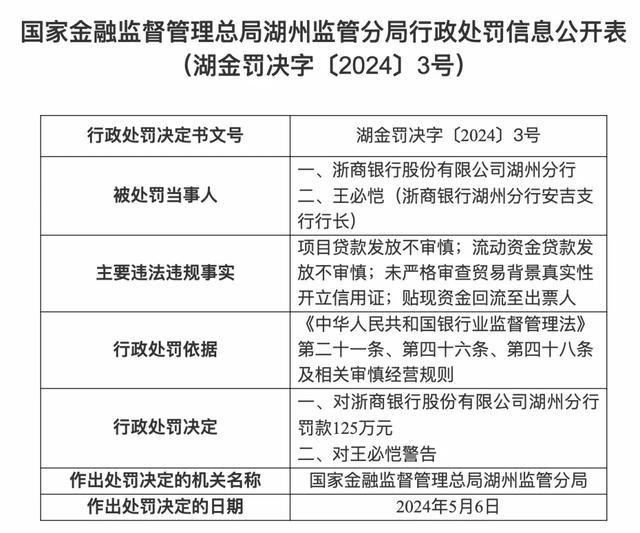

最近一次是5月6日,因形状贷款披发不审慎;流动资金贷款披发不审慎等问题,浙商银行湖州分行被罚金125万元。

在2023年年报中,浙商银行提到,公司合规风险解决的见识,是建立健全合规风险解决框架,促进全面风险解决体系建造,确保照章合规决策。

杭州银行暗意,将连接增强风险防控果断,树牢合规创造价值理念,连接完善风险解决体系。

宁波银行则在最新的投关看成中暗意,“决策银行即是决策风险”,公司会执好信用风险解决。

在提高收入和利润规模的同期,三大银行是否也能真是加强风险为止,让非法行径再少少量?